自賠責保険は、国の強制保険でほぼ全ての車が加入しているのですが、意外と補償内容や保険料など詳しいことを知らない人が多いのです。

自賠責保険の保険料が高いから節約したいなという方、自賠責保険の補償内容が知りたいな、という方は必見です。

この記事を要約すると…

- 保険料は一律、どの保険会社で加入しても同じ

- 自賠責保険は「対人」しかない上に上限額が決まっている

- 自賠責の保険期間は1年・2年・3年がメイン

- 自賠責保険は車検の時に必ず加入している

- 自賠責保険の請求はすごく大変

それぞれについて詳しく解説します。

自賠責保険の補償内容は「対人」のみ

自賠責保険には、俗にいう「対人」しかありません。

他人の車や家などを壊した時の「対物」や自分が怪我をした時の「搭乗者傷害保険」「人身傷害保険」などは付いていないので、補償内容は非常にシンプル。

自賠責保険が支払われるのは「他人」を交通事故で怪我をさせてしまったり、死亡させてしまったりした場合だけです。

自賠責保険から支払われる賠償金は以下の通り。

自賠責保険から支払われる賠償金

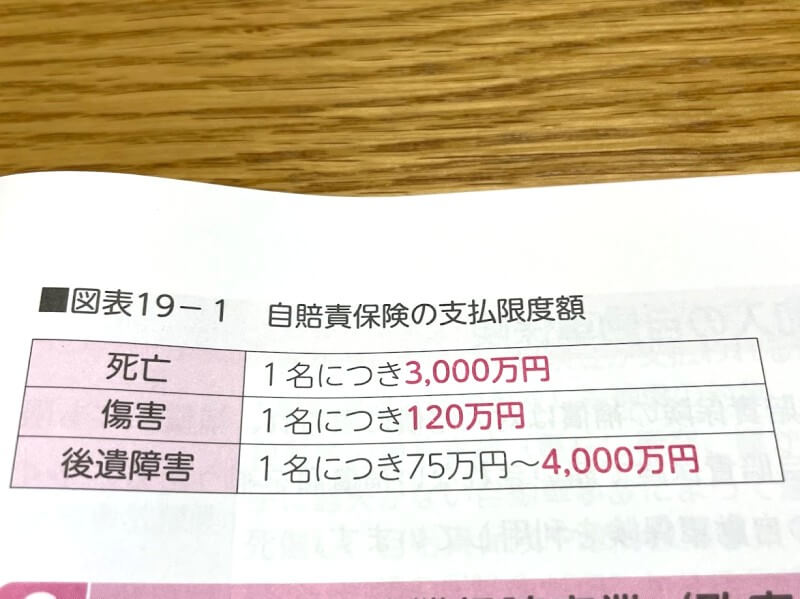

- 障害(後遺障害がない怪我のこと)……上限120万円

- 後遺障害……上限4000万円

- 死亡……上限3000万円

これらのお金は事故を起こしたら一律で支払われるのではなく、怪我の程度や通院の日数、後遺障害の重さなどによって、それぞれ計算されて支払われます。

自賠責保険から支払われる代表的な費用がこちらです。

自賠責保険から支払われる代表的な費用

- 治療費……病院でかかった実費

- 薬代……医師に処方された薬代

- 通院交通費……通院する際の電車やバス代やガソリン代

- 休業損害……事故の怪我が原因で会社を休んだ時の補償

- 慰謝料……怪我の度合いや治療日数に応じて支払われる費用

- 葬儀費用……常識的な範囲のお葬式代

- 後遺障害逸失利益……後遺障害をおったせいで、収入が下がった場合や不便な生活を強いられたことに対する補償

まだまだたくさんの項目がありますが、それだけで長文になってしまうので代表的なものを抜粋しました。

自賠責保険は強制保険と言いながら、こんなに手厚く被害者さんを賠償してくれます。

ただし、ネックなのが「上限金額」です。

障害の上限金額は120万円ですが、むち打ち(頸椎捻挫)等で頻繁に通院していると3ヶ月から6ヶ月で上限に達してしまうのです。

死亡した場合は、死亡時の年齢や年収などに応じて「生きていたら得られた報酬」から「生きるための必要経費」を差し引いた額が支払われますので、3000万円では足りないケースばかり。

「3000万円あれば十分でしょ?」と思うかもしれませんが、3000万円では年金生活をしているお年寄りが死亡した場合など、余命が短い方が死亡したときくらいしかカバーできません。

それと、自賠責保険には「示談代行サービス」が付属していないので、加害者さんとの示談交渉を自分でやらなければならないので非常に厄介です。

ただし、任意保険に入っている場合は任意保険会社が自賠責保険の手続きを一括して対応してくれるので、加害者さんは何もすることはありません。

ちょっと難しいお話になりましたので、任意保険と自賠責保険の関係は次の章でわかりやすく解説しますね。

最後に自賠責保険の補償について簡単におさらいしましょう。

- 自賠責保険は対人だけ

- 自賠責保険から支払われる費用は意外と手厚い

- 自賠責保険は上限額が決まっている

- 自賠責保険の上限額では不十分

自賠責保険が基本で任意保険は補償を上乗せ

自賠責保険は強制保険と言いながらも、被害者さんの慰謝料や休業損害などの費用が支払われるので、任意保険とこんがらがってしまいますが、それは当然のこと。

実は、自賠責保険は「対人」においては基本の補償で、任意保険の対人は自賠責保険の「上乗せ保険」なのです。

なんと、「自賠責保険未加入で、任意保険に加入している状態」で事故を起こした場合、自賠責保険の上限額まで加害者さんが賠償金(治療費や慰謝料など)を自腹で支払わなければ任意保険は使えません。

つまり、自賠責保険と任意保険はワンセット。

「だったら自賠責保険だけでいいんじゃない?」と思いますが、自賠責保険は上限額が決まっているので、十分に被害者さんに賠償することはできません。障害、後遺障害、死亡、どのケースでも、自賠責保険では足りずに任意保険を使うことがほとんど。

また、カバーしているのは「人」だけなので、モノが壊れてしまった時は任意保険が必要不可欠です。

しかも、自賠責保険には示談代行サービスがついていないので、書類の取り寄せや示談交渉などすごく面倒な手続きを全部加害者さんが一人でやらなければならないのです。

ここで賢明な方は「任意保険が自賠責保険の上乗せなら、自賠責保険の部分は任意保険に入っていても自分で示談交渉するの?」という疑問が頭に浮かぶと思います。

先ほどお話ししたように、任意保険は自賠責保険の上乗せなので、任意保険に入っていても自賠責保険を使います。

しかし、任意保険には「一括制度」と言って、自賠責保険の部分も任意保険会社が代わりに手続きをするという制度があるのです。

だから、任意保険に加入していれば加害者さんは面倒な自賠責保険の請求手続きをする必要はありません。示談交渉の面においても、賠償金の面においても、任意保険は必要不可欠ということですね。

最後におさらいしておきましょう。

- 任意保険の対人は自賠責保険の上乗せ保険

- 任意保険だけ加入したら自賠責保険部分は自腹

- 自賠責保険は上限額が低いので十分に賠償できない

- 任意保険に加入していれば自賠責保険の面倒な請求手続きはしなくてもいい

自賠責保険の加入タイミングと保険期間、保険料

自賠責保険は、政府の強制保険なので、新車購入時または車検時に強制的に加入/更新することになります。

新車を購入した時は、新車登録時に車代などと一緒に保険料を支払っていますし、それ以降は車検のたびに保険料を支払っています。

つまり、車検切れの車以外は全ての車が自賠責保険に加入しているということです。

「私そんなの支払ってるかしら」という方は車のダッシュボードなどにしまってある車検証をチェックして見てください。自賠責保険の証券も一緒に収納されているはずです。

自賠責保険は法律で加入が義務付けられている保険なので、保険料はどの保険会社で加入しても同じです。保険期間は、車検の期間に準じているので基本は1年、2年、3年。

自動車の場合は、ユーザーが自賠責の保険期間を設定することはできません。250cc以下のバイク・原付の自賠責保険はコンビニからでも加入/更新ができます。

それでは各保険期間に応じた保険料をチェックしてみましょう。一般家庭で利用することが多い車種をピックアップしました。

自賠責保険の保険料

◆自家用乗用自動車

3年……35,950円

2年……25,830円

1年……15,520円

◆軽自動車

3年……34,820円

2年……25,070円

1年……15,130円

◆自家用普通貨物自動車(最大積載量が2トンを超えるもの)

2年……51,990円

1年……238,720円

◆自家用普通貨物自動車(最大積載量が2トン以下のもの)

2年……42,580円

1年……23,970円

◆自家用小型貨物自動車

2年……29,470円

1年……17,350円

(三井住友海上公式ホームページより抜粋)

自賠責保険の保険料は、想像以上にシンプルですね。

ただし沖縄料率といって沖縄の自賠責保険は安い金額に設定されています。

任意保険のような「等級」や運転者の年齢、車種などに応じて細かく保険料が設定されていません。保険会社によって違いはありませんし、保険期間も指定できないので自賠責保険の保険料の節約は諦めましょう。

ちなみに2023年度より自賠責保険料の値下げされました。

最後に自賠責保険の保険料や保険期間についておさらいしておきます。

- 自賠責保険は車検の時に強制的に加入している

- 自賠責保険の保険期間は車検の期間に準じる

- 自賠責保険の保険料はどこでも一緒

超絶面倒な自賠責保険の請求方法

この記事の中で何度か「自賠責保険の請求は大変だ」「面倒だ」とお話ししていますので、ちょっとだけ面倒な自賠責保険の請求方法をご紹介します。

全部お話しすると、誰も最後まで読んでくれなくなるので、かいつまんでお話ししますね。

加害者が自賠責保険しか加入していない場合は、被害者、もしくは加害者が自賠責保険の保険会社に連絡をして請求書類を取り寄せて、必要書類を各方面から集めて、自分で治療費や薬代を立て替えて、全ての書類を揃えて自賠責保険の保険会社に提出します。

- 自賠責保険の請求書を取り寄せる

- 必要書類を集める

- 書類を記入する

- 治療費や薬代を立て替える

- 自賠責保険会社に書類を送る

これがざっくりとしたフローですが、1から5までを何度もループすることもあります。はっきり言って、保険会社の示談担当部署の社員でも自分でやれと言われたらできない社員が多いです。

ちなみに一番面倒なのが必要書類の収集です。こちらが自賠責保険の請求に必要な書類の一例です。

自賠責保険の請求に必要な書類

- 保険金請求書

- 交通事故証明書

- 医師の診断書

- 診療報酬明細書

- 通院交通費明細書

- 休業損害証明書

- 印鑑証明書

- 戸籍謄本

- 後遺障害診断書

- レントゲン写真等

読むだけでうんざり&ぐったりします。

ほとんどないとは思いますが、自分で自賠責保険に請求しなければならない場合は、こんなに大変なんだと覚悟しておいてください。

任意保険に入っていればこの手続きは、任意保険会社の担当者が代行するので心配無用です。

自動車損害賠償保障事業というものも

自動車事故でひき逃げにあったり無保険の車にひかれたりした場合には、自賠責保険から保険金の支払いを受けられません。

そのような自賠責保険から保険金を受け取れない被害者救済のため、政府は自動車損害賠償保険事業(政府保証事業)を行っています。支払い限度額は自賠責保険と同様で、以下の通りです。

- 障害(後遺障害がない怪我のこと)……上限120万円

- 後遺障害……上限4000万円

- 死亡……上限3000万円

このような場合には、被害者は保険会社を通じて直接、自動車損害賠償保障事業に請求することになります。

まとめ

自賠責保険の補償内容や保険料を最後にざっくりまとめておきます。

- 自賠責保険は対人のみ

- 上限金額は怪我の場合は120万円

- 自賠責保険には示談交渉サービスがついていない

- 自賠責保険は車検の時に強制的に加入している

- 自賠責保険は、強制保険で保険料が一律なので節約は不可能

- 自賠責保険の請求手続きは非常に面倒

自賠責保険請求の面倒臭さや、上限金額の低さがわかったら自賠責保険のみなんてとんでもないことだとお分りいただけたと思います。

車検は切らさないこと、任意保険には必ず加入することを忘れないでくださいね。