2024年度の自賠責保険料は、前年度までと同じです。

この記事をまとめると、以下の通り。

- 2024年は前年度と同額

- 2023年は1割ほど安くなった

【早見表】2024年度の自賠責保険料

2024年1月、金融庁が審議会を開き、2024年度の自賠責保険料はこれまでと同額に据え置くことを決めました。つまり2024年度も2023年1月届出の自賠責保険基準料率表|損害保険料率算出機構が適用されます。

2024年度、自賠責保険の保険料は以下の通り。

【早見表】2024年の自賠責保険料

| 車種・保険期間 | 12か月 (1年間) |

13か月 | 24か月 (2年間) |

25か月 | 36か月 (3年間) |

|---|---|---|---|---|---|

| 普通乗用車 | 11,500円 | 12,010円 | 17,650円 | 18,160円 | 23,690円 |

| 軽自動車 | 11,440円 | 11,950円 | 17,540円 | 18,040円 | 23,520円 |

| バイク(251cc~) | 7,010円 | 7,150円 | 8,760円 | 8,910円 | 10,490円 |

| バイク(125cc~250cc) | 7,100円 | – | 8,920円 | – | 10,710円 |

| 原付バイク | 6,910円 | – | 8,560円 | – | 10,170円 |

※バイク(251cc~):小型二輪自動車

※バイク(125cc~250cc):軽自動車(検査対象外車)

自賠責保険は強制であり、逃れることはできません。料金プランなどを選べるわけでもありません。一方で自由保険である任意保険は、保険会社や料金プランをそれこそ自由に選べます。

自賠責保険とは

自賠責保険(共済)は、強制保険とも呼ばれ、車所有者は必ず100%全員が加入しなければならないことが法律で決まっている保険です。車購入時にディーラーや中古車屋さんで、同時に契約の案内がされることがほとんど。

テレビCMなどで見かける民間の保険は、自由保険と呼ばれる、任意保険です。加入してもしなくてもどちらでもOK、まさしく自由。

自賠責保険の補償内容

| 被害の程度 | 保険金の限度額 |

|---|---|

| 死亡 | 3,000万円 |

| ケガ | 120万円 |

| 後遺障害 | 障害の等級に応じて75万円~4,000万円 |

上記の通り、自賠責保険の補償対象は「対人のみ」です。対物や同乗者については補償外なので、もし相手の車を破損させてしまったりガードレールを破損、もしくは一緒に乗っていた人が被害に遭っても、1円も保険金は出ません。怖いですよね。

こうした怖さ、不安を払拭するためには、任意保険に加入するしかありません。プランによりますが、対物や同乗者はもちろん、「車両保険」といって事故によって自分の車がダメージを受けても、保険金を出してもらうことができます。

詳しくは自賠責保険の保険料・請求方法でまとめています。

ちなみに自賠責保険金額は、基本的には全国同一の保険料ですが、沖縄・離島だけは保険料が異なります。詳しくは沖縄の自賠責保険が安い理由3つへ。

過去の自賠責保険料

2023年度の自賠責保険料

全車種等の平均で11.4%の引き下げ(現行基準料率比)です。

車種や期間によりますが、普通車の場合であれば、おおよそ年間で2,000円程度の家計負担が減ることに。

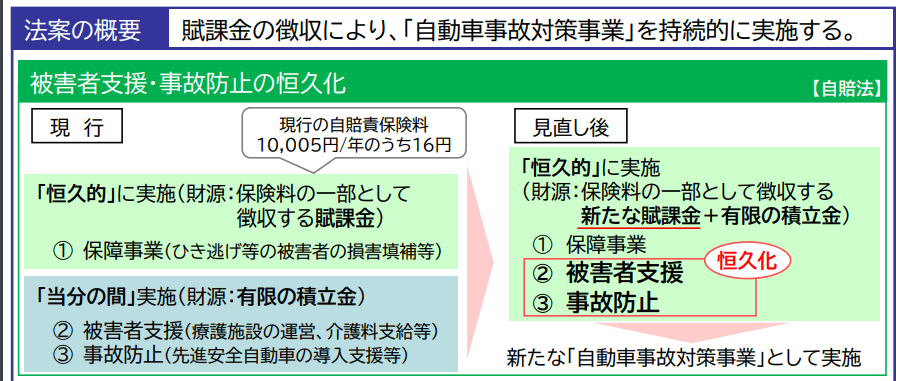

自賠責保険の賦課金(ふかきん)を値上げする改正法が成立

2022年2月25日、「自動車損害賠償保障法及び特別会計に関する法律の一部を改正する法律案」が閣議決定されました。

これまで以上に

- 被害者支援

- 事故防止

を恒久的に強化することが決まり、これらの財源として、保険料の一部として徴収する「賦課金(ふかきん)」の上限を引き上げる、という内容です。

ひき逃げや無保険車による事故被害者の救済に充てる保険料の一部として徴収しているもの。

なお被害者支援には「療護施設の運営」「介護料の支給」などが含まれており、事故防止には「先進安全自動車の導入支援」などが含まれています。

先進安全自動車の導入支援とは、衝突被害を軽減してくれる自動ブレーキ搭載車を新車購入する際に、国が補助金を出すなどのイメージです。

一昔前にプリウスなどのハイブリッド車に補助金を出す「エコカー割り」などがありましたが、それと同様の補助金制度になるかと思われます。

賦課金の値上げ幅は年100円~150円の想定

この改正法によって、2023年4月より自賠責保険のうち賦課金が、年間100円~150円ほど保険料が引き上げられることが想定されています。

増やした財源を使って、リハビリ機会の充実、より先進的な安全技術の普及(自動ブレーキ搭載車等)をし、被害者や家族が安心して生活できる社会を実現していくとのことです。

ちなみにKPI(数値的な目標)もしっかり明記されています。

・重度後遺障害者へのリハビリの提供に意欲的に取組む病院の選定: 2025年までに10病院

・30日以内交通事故死者数、重傷者数: 2030年までに死者数1,200人、重傷者数11,000人削減(2020年比

リハビリ提供に意欲的に取り組む病院、10病院が目標なんですね。

これ日本全国でこの目標数値ってことですよね?個人的な感想だと、とても少なく感じてしまうのですが、どうなんでしょう。

いま賦課金を引き上げる理由:2035年に枯渇する恐れ

自賠責保険料は「自動車安全特別会計」に積み立てて運用されているのですが、どうやら現在のままの自賠責保険料だと、2035年、つまり残り13年ほどで財源が枯渇するようです。

交通事故による死亡者数は減っているが、後遺障害者は減っていない。という背景があるようです。

自動車事故件数及び死者数は減少傾向にあるものの、引き続き、毎年新たな自動車事故被害者等となる方が発生するとともに、事故による後遺障害者数は横ばい傾向にある

引用:国土交通省自動車局

自動ブレーキなどによって甚大な被害が起きる交通事故は減り、その結果、死亡者数も減少。ただし、自動ブレーキが作動しても少なからずダメージは受けてしまうので、後遺障害者数は減らない。

ということでしょうか。たしかにこれは今後、日本に限らずグローバルな課題です。

保険料全体としては1割程度下がった

賦課金は値上げされるものの、自賠責保険料トータル額としては、年間で1割程度下がりました。

自動ブレーキなどの安全装置が普及し、交通事故の発生件数が低下しており、その結果として保険金支払い額が減っていることを反映したものです。

ここ数年の保険金の支払金額推移は以下の通りです。

- 2016年度:7,634億円

- 2017年度:7,256億円

- 2018年度:6,552億円

- 2019年度:5,926億円

- 2020年度:5,841億円

- 2021年度:5,867億円

自賠責保険には「ノーロス・ノープロフィットの原則」というものがあります。集めた保険料が不足することなく、また過剰になることなく(利益になることもなく)運用されるべき、という考えです。

値下げは2年ぶり。ここ数年の改定を見てみると、

- 2021年4月(平均-6.7%)

- 2020年4月(平均-16.4%)

- 2017年4月(平均-6.9%)

と値下げが続いていますが、これも保険金支払額が減っていることが影響しています。

2022年度の自賠責保険料

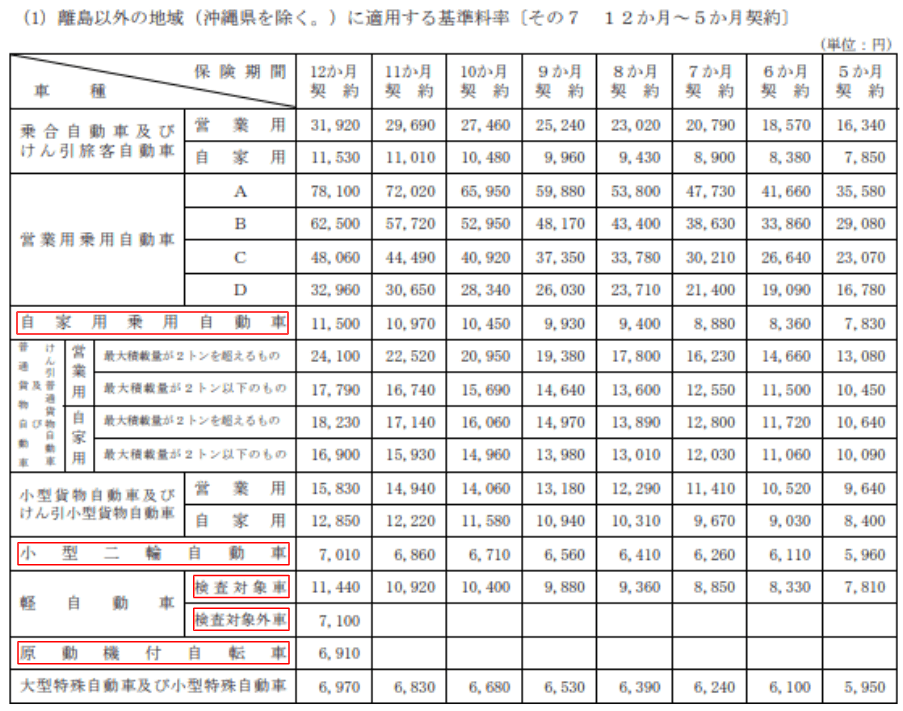

2022年度の自賠責保険の保険料です。

損害保険料率算出機構の2021年1月届出の自賠責保険基準料金表に基づいて、2022年の保険料が定められています。

| 車種・保険期間 | 12か月 | 13か月 | 24か月 | 25か月 | 36か月 |

|---|---|---|---|---|---|

| 普通乗用車 | 12,700円 | 13,310円 | 20,010円 | 20,610円 | 27,180円 |

| 軽自動車 | 12,550円 | 13,150円 | 19,730円 | 20,310円 | 26,760円 |

| バイク(251cc~) | 7,270円 | 7,440円 | 9,270円 | 9,440円 | 11,230円 |

| バイク(125cc~250cc) | 7,540円 | – | 9,770円 | – | 11,960円 |

| 原付 | 7,070円 | – | 8,850円 | – | 10,590円 |

※バイク(251cc~):小型二輪自動車

※バイク(125cc~250cc):軽自動車(検査対象外車)

おおよそ2022年の保険料から1割程度安くなった金額が、2023年に設定されています。

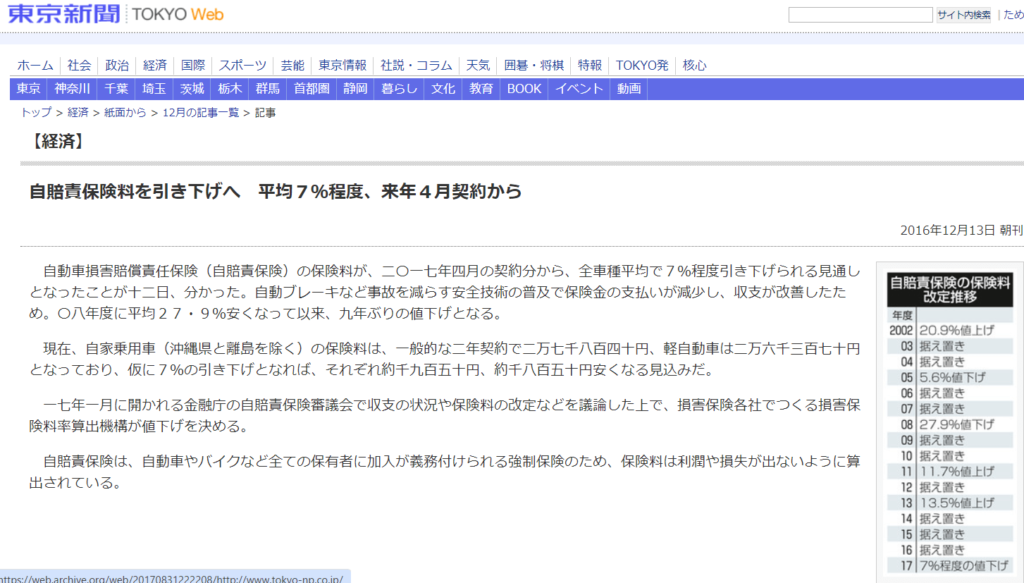

2017年度の自賠責保険料

自動ブレーキなど安全支援システムの普及に伴って自賠責保険料が引き下げ始められたのは、2017年4月からです。

前年度までと比べて、全車種平均で約7%ほどの保険料が安くなりました。

以下は、当時このニュースを報じた東京新聞の記事です。

出典:https://web.archive.org/web/20170831222208/http://www.tokyo-np.co.jp/article/economics/list/201612/CK2016121302000128.html

2008年度に平均27.9%安くなって以来9年ぶりの値下げでしたが、2008年当時は自動ブレーキなどが一般的には普及していなかったので、安全支援システムによる引き下げは、2017年が初めてです。

2025年度の自賠責保険料

再び上がる可能性はあります。

世界的なインフレ、円安などの影響により、リハビリ施設の建築・運営費用などが上がり、また財源が枯渇するかもしれないという危機に陥るかもしれません。

2023年に値上がりし、2024年は据え置き。

財務省は、これまでの自賠責保険の積立金7500億円のうち、6000億円が未返済であり借金状態になっていることも問題視されています。本来であれば財務省が、積立金を徴収している国交省に返すべきお金です。

ただし、損害保険料率算出機構の自賠責保険基準料率表のページを見ると、2~3年に1回の頻度で新たな届出が出されています。毎回必ず値上げをするわけではないにしても、2025年もしくは2026年に再び値上げがやってくるかもしれません。

もしかしたら今後数年で「後遺障害者の減少」に繋がるような安全技術(車や道路)が普及し、被害者救済に必要な費用が、今よりも少なくっているかもしれません。そのような明るい未来が来るのであれば、しばらくは値上げはないでしょう。

法律によって強制的に入ることが義務付けられている自賠責保険。保険料が今後どうなっていくのかに引き続き注目です。

【追記】2024年から電動キックボードの自賠責保険が新たに誕生する予定です。現在は原付バイクと同じ自賠責保険料が適用されていますが、安くなる可能性があります。